Em 2025, a Receita Federal autuou R$ 221,9 bilhões em pessoas jurídicas. Desse total, 61,2% estava concentrado em IRPJ e CSLL, exatamente os tributos que a ECF apura.

Isso acontece porque a Receita opera um sistema automatizado que compara, em tempo quase real, tudo o que a empresa declara na ECF com informações que o Fisco já possui de outras fontes.

Por isso, uma divergência entre o faturamento declarado e o total das notas emitidas é suficiente para acionar a malha fina, o que pode resultar em autuações para sua empresa.

Neste artigo explicamos como esse cruzamento funciona, quais fontes entram na comparação e o que fazer se a Receita Federal identificar uma divergência na sua ECF 2026, que precisa chegar ao SPED até 31 de julho de 2026.

O que é o cruzamento de dados fiscais e qual a relação com a ECF?

O cruzamento de dados fiscais é o mecanismo pelo qual a Receita Federal compara as informações que a empresa declara na ECF (e múltiplas bases entre si) com as informações que outras obrigações acessórias já entregaram ao Fisco.

A empresa transmite a escrituração e o sistema, em seguida, confronta os valores com o que já está na base de dados. Qualquer inconsistência relevante gera uma notificação automática.

Esse mecanismo foi ampliado com a criação do SPED (Sistema Público de Escrituração Digital), pois O SPED reúne ECF, ECD, EFD, NF-e e outras declarações.

Por isso, a comparação é estrutural: o sistema detecta que a receita declarada na ECF é menor do que o total das NF-e emitidas no período.

Para entender como a validação do SPED Fiscal funciona na prática, vale conhecer o confronto entre EFD e a base da SEFAZ, segue lógica semelhante de validação e cruzamento de dados.

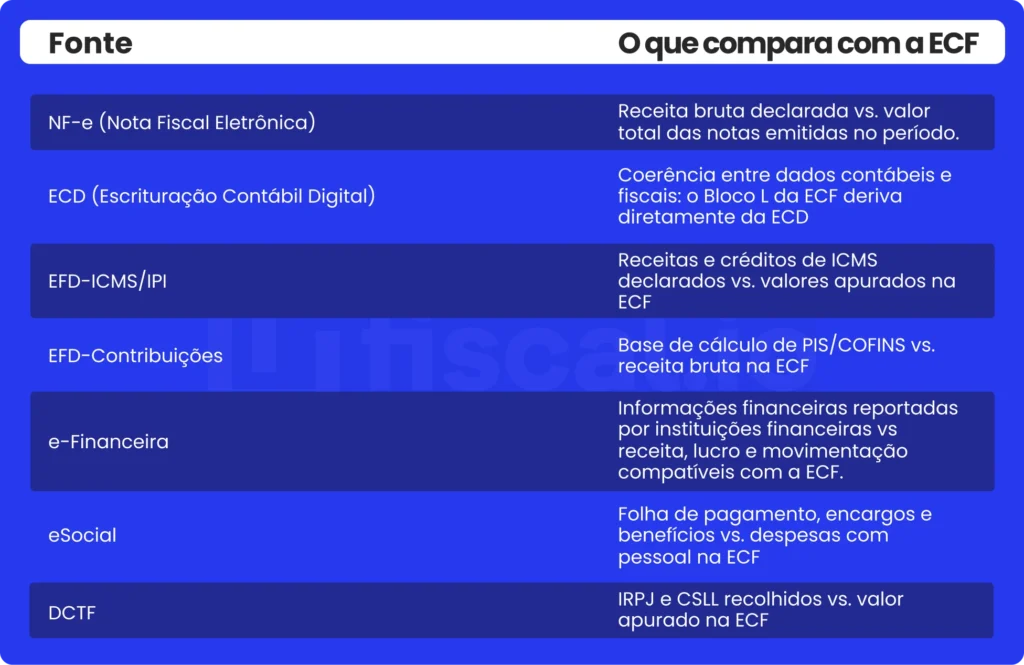

Quais fontes a Receita Federal cruza com a sua ECF?

A Receita Federal não depende apenas do que a empresa declara. Ela cruza a ECF com diversas obrigações acessórias e bases de dados fiscais, contábeis e financeiras, cada uma validando uma dimensão diferente das informações escrituradas.

Abaixo, deixamos uma tabela para facilitar sua visualização:

Os três cruzamentos que normalmente são considerados mais críticos são:

ECF x NF-e: divergências entre a receita declarada na ECF e os valores das NF-e emitidas podem sinalizar inconsistências de faturamento, elevando o risco de fiscalização ou de comunicação para autorregularização.

ECF x ECD: o Bloco L da ECF, que representa o Lucro Líquido, deriva da Escrituração Contábil Digital. Por isso, um erro na ECD 2026 pode travar a ECF e gerar divergência no confronto entre as duas obrigações.

ECF x DCTF Web: os valores de IRPJ e CSLL apurados na ECF precisam ser compatíveis com os débitos federais declarados e os recolhimentos efetuados pela empresa. Divergências entre apuração, declaração e pagamento podem indicar inconsistências tributárias e elevar o risco de fiscalização.

Como funciona o mecanismo de cruzamento?

De forma simplificada, o cruzamento de dados costuma envolver três etapas principais.

1. Recepção e cruzamento inicial dos dados

Após a empresa transmitir a ECF ao SPED, o sistema da Receita Federal compara automaticamente os valores declarados com as demais obrigações já recebidas. Esse confronto ocorre majoritariamente de forma automatizada, com regras sistêmicas de validação e cruzamento.

2. Identificação de inconsistências e monitoramento

Quando inconsistências relevantes são identificadas, a Receita Federal pode iniciar ações de monitoramento ou autorregularização. Quando há comunicado, ele dá à empresa a oportunidade de retificar a ECF ou apresentar justificativa antes de qualquer penalidade.

3. Fiscalização e eventual autuação

Caso as inconsistências não sejam regularizadas ou exijam análise mais aprofundada, a Receita Federal pode iniciar procedimentos fiscais mais formais, como intimações, solicitações de documentos ou fiscalizações específicas.

Nessa etapa, a empresa precisa comprovar a consistência das informações declaradas e apresentar a documentação de suporte necessária. Se forem confirmadas irregularidades, o processo pode resultar em autuação, com cobrança de tributos, multas e juros.

A depender do caso, o contribuinte ainda pode apresentar defesa administrativa antes da constituição definitiva do crédito tributário.

Qual é o papel das NF-e nesse cruzamento?

A Nota Fiscal Eletrônica é uma das principais fontes do cruzamento fiscal. Cada NF-e que a empresa emite ou recebe fica registrada nos servidores da SEFAZ com dados de emitente, destinatário, valor, tributos e CFOP.

Quando a empresa entrega a ECF, a Receita Federal já possui as NF-e do período. Por isso, a empresa não consegue declarar na ECF uma receita menor do que o total das notas emitidas sem que o sistema detecte automaticamente.

O risco das notas fiscais faltantes é especialmente crítico aqui. Se a empresa não mantém o controle completo das NF-e emitidas contra ela, pode declarar despesas na ECF sem o documento comprobatório no SPED. O resultado é divergência imediata.

Por isso, identificar notas fiscais faltantes no SPED Fiscal antes da transmissão da ECF precisa fazer parte da rotina de fechamento. Para garantir isso na prática, veja como fazer o download automático de NF-e diretamente da SEFAZ.

Quais inconsistências podem gerar alertas no cruzamento fiscal?

A Receita Federal utiliza cruzamentos automatizados para identificar inconsistências entre obrigações acessórias, escriturações fiscais e documentos eletrônicos.

Embora não exista uma lista oficial de inconsistências ranqueadas por frequência, alguns padrões costumam receber atenção especial:

Receita declarada incompatível com documentos fiscais emitidos.

Diferenças relevantes entre faturamento declarado e documentos fiscais podem indicar inconsistências que exigem análise ou regularização.

Divergências entre ECF e ECD.

Inconsistências em saldos contábeis, lucro líquido ou encerramento de períodos podem gerar alertas no cruzamento entre escriturações.

Compensação indevida de prejuízo fiscal.

O uso de prejuízo fiscal acima dos limites legais é um dos pontos mais sensíveis na apuração do Lucro Real.

Diferenças entre apuração, declaração e recolhimento de tributos.

Inconsistências entre valores apurados, débitos declarados e tributos recolhidos podem elevar o risco fiscal da empresa.

Inconsistências entre folha e despesas de pessoal.

Diferenças relevantes entre valores trabalhistas, previdenciários e despesas contábeis podem indicar inconsistências que merecem análise adicional.

Para entender como cada uma dessas obrigações acessórias alimenta o cruzamento, vale conhecer o mapa completo das obrigações e seus prazos.

Como o Monitor da Fiscal.io ajuda?

O Fiscal.io Monitor resolve exatamente o ponto mais crítico desse cruzamento: a completude das NF-e antes da transmissão da ECF.

O sistema faz o download automático de todas as suas NF-e, NFS-e, CT-e e MDF-e diretamente da SEFAZ, sem depender de exportações manuais do ERP ou acesso portal a portal.

Isso inclui documentos de entrada e de saída, com histórico de até 12 anos de notas disponíveis para consulta.

Além do download, o monitor identifica notas fiscais faltantes e monitora eventos como cancelamentos, cartas de correção e manifestações do destinatário.

Assim, a empresa fecha o período fiscal com a certeza de que nenhum documento ficou fora do controle, exatamente o que o cruzamento da Receita Federal vai verificar.

O prazo para transmissão da ECF 2026 ao SPED é 31 de julho. Se sua empresa ainda não tem certeza de que todas as NF-e estão completas, o Monitor faz essa verificação automaticamente e sem precisar acessar a SEFAZ portal a portal.

O cruzamento de dados entre a ECF e as demais obrigações acessórias opera de forma automatizada e, a cada ano, com mais precisão. Por isso, o prazo de 31 de julho de 2026 exige mais do que simplesmente transmitir o arquivo no tempo certo.

As informações que sustentam a ECF começam pelas notas fiscais. Sendo assim, garantir que nenhuma NF-e esteja faltando antes da transmissão é o passo mais direto para fechar o período sem divergências e sem surpresas da Receita Federal.

Se este conteúdo foi útil para você, continue navegando no blog e leia nosso conteúdo sobre o leiaute 12 e suas mudanças. Até a próxima.